ジュニアNISA

ジュニアNISAの口座を開設し新規投資できるお客さま

その年の1月1日において18歳未満の国内に住むお客さま

非課税の対象

公募株式投資信託を含む上場株式等(個人向け国債等の特定公社債等は対象外)の配当等、譲渡益

非課税投資額

新規投資の金額で年80万円まで(購入時手数料は含みません)

非課税期間※

原則として最長5年もしくは18歳になるまで

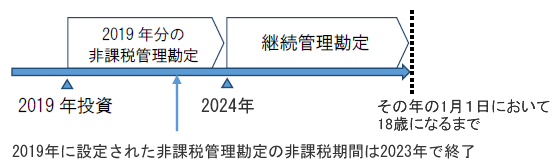

※2023年までに新規投資等した分は、年齢にかかわらず(成人しても)、その年の1月1日から5年間は非課税です。新規投資等して5年経過するなどして、継続管理勘定(後述)に移管されたものは、その年の1月1日において18歳である年の前年12月31日まで非課税です。

払出制限

18歳までは払出制限あり

- すべての金融機関を通じてお一人さま1口座に限り開設することができます。

- ジュニアNISAは親権者等が代理して、ジュニアNISAの口座の運用管理をします。

- 口座開設および新規投資ができるのは、2016年から2023年までの8年間です。

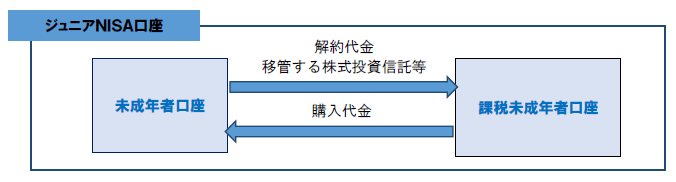

- ジュニアNISAの未成年者口座(非課税口座)で管理されている公募株式投資信託を解約した場合、その解約代金は、課税未成年者口座で管理されます。

- 2024年以降は、保有している株式・投資信託等および金銭の全額について、年齢にかかわらず、災害等やむを得ない事由によらない場合でも、非課税での払出しが可能です。

2022年4月1日から、成人年齢が20歳から18歳に引き下がっています。

2022年4月1日から、成人年齢が20歳から18歳に引き下がっています。

未成年者口座と課税未成年者口座

| 未成年者口座 | その年の1月1日において18歳未満である居住者等およびその年生まれた居住者等が、2016年から2023年までの間に開設することができる非課税口座(1人につき1口座に限られます)のことです。 |

|---|---|

| 課税未成年者口座 | 未成年者口座開設者が開設するジュニアNISA専用の「特定口座」「預金口座」「一般口座」のことです。未成年者口座で管理される公募株式投資信託等の収益分配金や譲渡代金等は、この口座で管理されます。 |

できます。ただし、基準年の前年12月31日において18歳未満の場合は、払出し制限がありますので、原則として、現金で引き出しすることはできず、課税未成年者口座で管理します。

できます。ただし、基準年の前年12月31日において18歳未満の場合は、払出し制限がありますので、原則として、現金で引き出しすることはできず、課税未成年者口座で管理します。

原則として現金等で引き出しができないから、未成年者口座で投資をし、換金等をした場合の受け皿がいるんだ!それが「課税未成年者口座」なんだね。

原則として現金等で引き出しができないから、未成年者口座で投資をし、換金等をした場合の受け皿がいるんだ!それが「課税未成年者口座」なんだね。

非課税管理勘定と継続管理勘定

| 非課税管理勘定 | 未成年者口座開設者が、その年の1月1日おいて18歳未満の場合、2023年まで当該口座に毎年設定される非課税投資を管理する勘定です。購入時手数料等の金額を除いて80万円までの新規投資される公募株式投資信託等を受入れすることができます。各年に設定された非課税管理勘定の非課税期間は、設定された年の1月1日から5年を経過した日に終了します。 |

|---|---|

| 継続管理勘定 | 未成年者口座開設者が、その年の1月1日おいて18歳未満の場合、2024年から2028年までの各年の1月1日に設けられる勘定です(非課税期間は、その年の1月1日に18歳である年の前年12月31日までです)。 同一の未成年者口座の非課税管理勘定から移管される上場株式等を金額にかかわらず受け入れることができます。 |

新しい非課税管理勘定を設定することができるのは2023年まで。でも、その際にまだ18歳未満であれば、現金等での引き出しができない。だから、継続管理勘定で成人年齢になるまで非課税期間を延長するんだね。

払出制限

ジュニアNISAの口座開設者は、その年の3月31日において18歳である年(基準年)の前年12月31日までの間は、原則としてジュニアNISAの口座(未成年者口座と課税未成年者口座)で管理されている公募株式投資信託等および金銭等を、ジュニアNISAの口座以外の口座に払い出すことはできません。

ジュニアNISAの口座を利用するにあたっての留意事項

- 基準年の前年12月31日までの間に払出しや口座廃止をした場合、原則として未成年者口座において過去に生じた利益に対して課税されます。

- 一人一口座(一金融機関)のみ開設ができます。

- 再開設はできますが、金融機関の変更はできません。

- 当金庫の未成年者口座を利用して投資ができるのは、当金庫取扱いの公募株式投資信託だけです。

- この口座を利用して投資に充てることができるのは口座開設者自身に帰属する資金に限られます。

- 払出制限があるなど、中長期投資のための制度ですので、短期間での売買(乗換え)を前提とした商品には適していません。

- 年間80万円までの新規投資ができますが、解約等しても、その非課税枠の再利用はできません。

- 非課税枠の残額を翌年以後に繰り越すことはできません。

- 未成年者口座で発生した譲渡損失は、他の上場株式等の譲渡益や上場株式等の配当等との損益の通算ができず、当該損失の繰越控除もできません。

- 収益分配金のうち元本払戻金(特別分配金)はそもそも非課税であり、制度上のメリットを享受できません。また、収益分配金の支払いを受けても、払出制限があるため、引き出すことができません。

- 収益分配金を再投資した場合、年間の非課税枠が使われます。