投資信託の税制

収益分配金に対する課税方法

個人のお客さまが支払いを受ける公募株式投資信託の収益分配金(追加型については普通分配金)は、税法上「配当所得(上場株式等の配当等)」とされ、原則として収益分配金の支払いを受ける際に20.315%(所得税および復興特別所得税15.315%、住民税5%)の税率で源泉徴収されます。

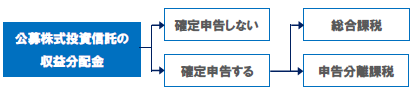

なお、当該収益分配金は確定申告不要制度の対象となっていますので、源泉徴収された税金だけで課税関係を終了することもできます。また、確定申告をして納税することもできます。確定申告する場合は、総合課税または申告分離課税を選択できます。

なお、当該収益分配金は確定申告不要制度の対象となっていますので、源泉徴収された税金だけで課税関係を終了することもできます。また、確定申告をして納税することもできます。確定申告する場合は、総合課税または申告分離課税を選択できます。

| 総合課税 | 総合課税とは、総合課税の対象となる他の所得と合算して超過累進税率を適用して課税される方式です。総合課税を選択した場合、一定の要件を満たせば税額控除である配当控除の適用を受けることができます(税額控除とは、課税所得金額に税率を乗じて算出された税額から、一定の金額を控除できるものです)。 |

|---|---|

| 申告分離課税 | 申告分離課税とは、他の所得と分離して一定の税率(所得税15%、住民税5%)で課税される方式です(所得税額に対しては別途2.1%の復興特別所得税が課税されます。そのため、実質的な税率は20.315%となります)。申告分離課税を選択した場合、上場株式等の譲渡損失の金額との損益通算や、その年以前3年以内の上場株式等の譲渡損失の金額と損益通算することができます。 |

謙譲益に対する課税方法

個人のお客さまが公募株式投資信託を解約等された場合、あるいは償還を受けられた場合、当該損益は税法上「上場株式等の譲渡所得等」とされ、原則として申告分離課税の方式で確定申告する必要があります(特定口座源泉徴収選択口座やNISA口座等での取引を除きます)。

申告分離課税の税率:実質的に20.315%

(所得税15%、住民税5%です(所得税額に対しては別途2.1%の復興特別所得税が課税)

損益通算等

損益通算

その年の公募株式投資信託を含む上場株式等の譲渡損益の金額を通算した結果、譲渡損失となっている場合には、確定申告することにより、その年分の公募株式投資信託の収益分配金を含む上場株式等の配当等の金額(申告分離課税を選択した配当等に限ります)と損益通算することができます。

上場株式等の譲渡損失の繰越控除

その年の上場株式等の譲渡損益の金額を通算した結果、譲渡損失となっている場合に、その年分の上場株式等の配当等の金額と損益通算しても、控除しきれない金額がある場合には、確定申告することにより当該損失を繰り越し、翌年以後3年間における上場株式等の譲渡所得等の金額および上場株式等の配当等の金額から控除することができます。

配当控除

個人のお客さまが、公募株式投資信託の収益分配金を総合課税で確定申告した場合、一定の要件を満たすものについては税額控除である配当控除の適用を受けることができます。

算出された所得税額および住民税額から控除できる金額は、収益分配金の金額に対して所定の控除率を乗じた金額になります。なお、この控除率は、下表のように個々の株式投資信託の信託約款に規定する外貨建て資産および株式の組入れ割合により異なります。

| 株式以外の資産で運用できる割合 | ||||

|---|---|---|---|---|

| 50%以下 | 50%超75%以下 | 75%超 | ||

| 外貨建資産で運用できる割合 | 50%以下 | 所得税5%(2.5%) 住民税1.4%(0.7%) |

所得税2.5%(1.25%) 住民税0.7%(0.35%) |

適用なし |

| 50%超75%以下 | 所得税2.5%(1.25%) 住民税0.7%(0.35%) |

所得税2.5%(1.25%) 住民税0.7%(0.35%) |

||

| 75%超 | 適用なし | |||

※( )内は、課税所得金額が1,000万円を超える場合の控除率

※今後の税制改正等により、内容が予告なく変更されることがあります。

北海道労働金庫 登録金融機関 北海道財務局長(登金)第38号

- 当金庫は金融商品取引業協会に加入していません。