NISA(少額投資非課税制度)

2024年1月から、NISA制度が大幅に拡充されました。2024年からの新NISA制度には「成長投資枠」と「つみたて投資枠」があります。

2024年1月から、NISA制度が大幅に拡充されました。2024年からの新NISA制度には「成長投資枠」と「つみたて投資枠」があります。

旧NISA制度では、「一般NISA用」と「つみたてNISA」の併用はできませんでしたが、 新NISA制度では、同じ年に「成長投資枠」と「つみたて投資枠」を併用することができるようになりました。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 非課税期間 | 最長5年 | 最長20年 | 無期限 | |

| 年間非課税投資枠 | 年120万円 | 年40万円 | 年240万円 | 年120万円 |

|

非課税保有限度額 |

600万円 | 800万円 |

1,800万円 |

|

| 購入方法 | 積立・一括 | 積立のみ | 積立・一括 | 積立のみ |

| 対象商品 | 投資信託・上場株式等 | 長期積立・分散投資に適した一定の投資信託 | 投資信託・上場株式等(※1) | 長期積立・分散投資に適した一定の投資信託(※2) |

| 口座開設期間 |

2023年末まで |

恒久化 | ||

| 口座開設ができるお客さま | その年の1月1日に18歳以上の国内に住むお客さま | その年の1月1日に18歳以上の国内に住むお客さま | ||

| 制度の併用 |

併用不可 |

併用可 | ||

※1 ① 整理・監理銘柄 ② 信託期間20年未満・毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等は除外となるため、旧NISA制度「一般NISA」の対象商品でも、新NISAでは成長投資枠対象外となる商品もあります。

※2 つみたて投資枠の対象商品は、旧NISA制度「つみたてNISA」対象商品を引継ぎます。

【新NISA 押さえておきたい6つのポイント】

新NISA制度で大きく変わったポイントについて説明いたします!

新NISA制度で大きく変わったポイントについて説明いたします!

point1 非課税保有期間が無期限化

旧NISA制度では、つみたてNISA・一般NISAともに非課税保有期間が限られていましたが、新NISA制度では、非課税保有期間が無期限化されます。

point2 年間投資枠が大幅に拡大

新NISA制度では、年間投資枠が「つみたて投資枠」で120万円、「成長投資枠」で240万円、合計360万円に拡大します。

point3 非課税保有限度額も大幅に拡大

非課税保有限度額(累計投資上限額)が全体で1,800万円に拡大します(うち成長投資枠は1,200万円まで)。

point4 新NISAでは、制度が恒久化

旧NISA制度は、口座開設期間に定めがある期間限定の制度ですが、新NISAでは制度が恒久化します。

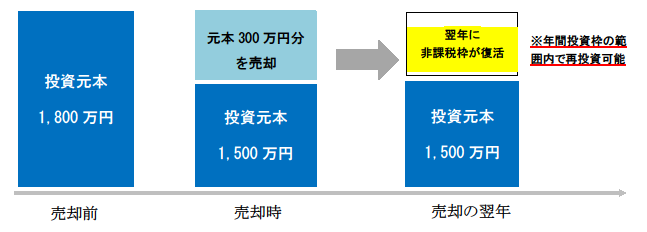

point5 売却分の非課税保有限度額が翌年復活

新NISA制度において売却する際は、非課税保有限度額において翌年以降、その商品の取得価額(簿価分)の再利用が可能となります。

【新NISA制度の枠内で運用資金の一部を売却した場合】

<投資元本(簿価分)1,800万円のうち、元本(簿価分)300万円分を売却する場合>

point6 「つみたて投資枠」と「成長投資枠」の併用が可能

旧NISA制度では「つみたてNISA」と「一般NISA」の併用はできませんが、新NISA制度では同一年に「つみたて投資枠」と「成長投資枠」を併用することができます。

【NISA口座を開設できるお客さま】

- 口座開設年の1月1日において18歳以上の国内に住むお客さまが対象です。

- 金融機関変更をされている場合を除き、全金融機関を通じてお一人さま1口座に限り開設できます。

【一時的な出国をされる場合】

当金庫は、お客様が一時的に出国する場合に、非課税口座での残高を継続保有することを可能とする特例措置の対応を行っていないため、出国される場合は、非課税口座を廃止していただくことになります。

NISA口座を利用するにあたっての留意事項

細かい留意点がいろいろとあります。取引店等でも説明いたします!

<NISA制度共通の留意事項>

- NISA口座内の投資信託等を異なる金融機関に移管することはできません。なお、金融機関を変更しようとする年分の非課税投資枠を利用していた場合、その年分について金融機関を変更することはできません。

- NISA口座では、損失は税務上ないものとみなされ、特定口座や一般口座との損益通算はできません。また、当該損失の繰越控除もできません。

- 投資信託における分配金のうち元本払戻金(特別分配金)はそもそも非課税であり、NISA制度によるメリットを享受できません。

- 当金庫では、NISA口座の開設にあたっては「投資信託取引口座」が必要です。

- 非課税投資枠の利用対象は約定日ではなく受渡日基準となります。定時定額買付契約において引落日を27日に設定した場合、12月分の引落しによる買付の受渡日が翌年になり、翌年の非課税投資枠が利用対象となる可能性があります。

- 基準経過日(NISA口座に初めてつみたて投資枠を設けた日から10年経過後およびその後5年経過ごとの日)における氏名・住所を確認させていただきます。基準経過日から1年以内に再確認できない場合には、新たにNISA口座への投資信託等の受入れができなくなりますのでご注意ください。

<成長投資枠特有のご留意事項>

- 成長投資枠で買付可能な商品は信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等が除外されています。

<つみたて投資枠特有のご留意事項>

- つみたて投資枠に係る定時定額買付契約の締結が必要であり、同契約に基づき対象商品の買付が行われます。

- つみたて投資枠で買付可能な商品は、長期の積立・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠で買付した投資信託の信託報酬等の概算値を、原則として年1回通知します。

2023年までのNISA制度のご留意事項

- つみたてNISA と一般NISAは選択制であり、同一年に両方の適用は受けられません。

- 2024年以降、一般NISA、つみたてNISA口座においては新たに買付を行うことはできません。

- 成長投資枠対象商品は、一般NISA の投資対象商品からデリバティブ取引を用いた商品、信託期間 20 年未満または毎月分配型の商品が除かれたものとなります。

- 一般NISA、つみたてNISA口座で保有している商品は、2024年からのNISA口座へ移管できません。非課税期間終了後は、課税口座へ移管されます。特定口座を開設されていて一般口座に移管する場合は、お手続きが必要になります。

- 投資信託を売却した場合、投資枠は再利用できません。

- 2023年末時点で一般NISAまたはつみたてNISA口座を開設している場合、2024年からのNISA口座が自動開設されます。

NISAの概要や知っておきたいポイントはこちらもチェック

<外部リンク>

<外部リンク>